Der Alpenökonom: 2 Gründe, warum sich die Inflation als hartnäckiger erweisen könnte als erhofft

„Die Inflation hat ich weiter verbreitet und ist potenziell hartnäckiger geworden." – Das sagte kürzlich nicht irgendjemand, sondern der Gouverneur der Banque de France, Francois Villeroy de Galhau, und damit ein Vertreter eines Club-Med-Staates, die für eine vergleichsweise lockere Geldpolitik eintreten. Mit ihm teilen wir die Auffassung, dass die Entwicklung der Kerninflationsrate in der Eurozone ein wichtiger Grund dafür ist, dass es für eine Entwarnung an der Inflationsfront zu früh ist.

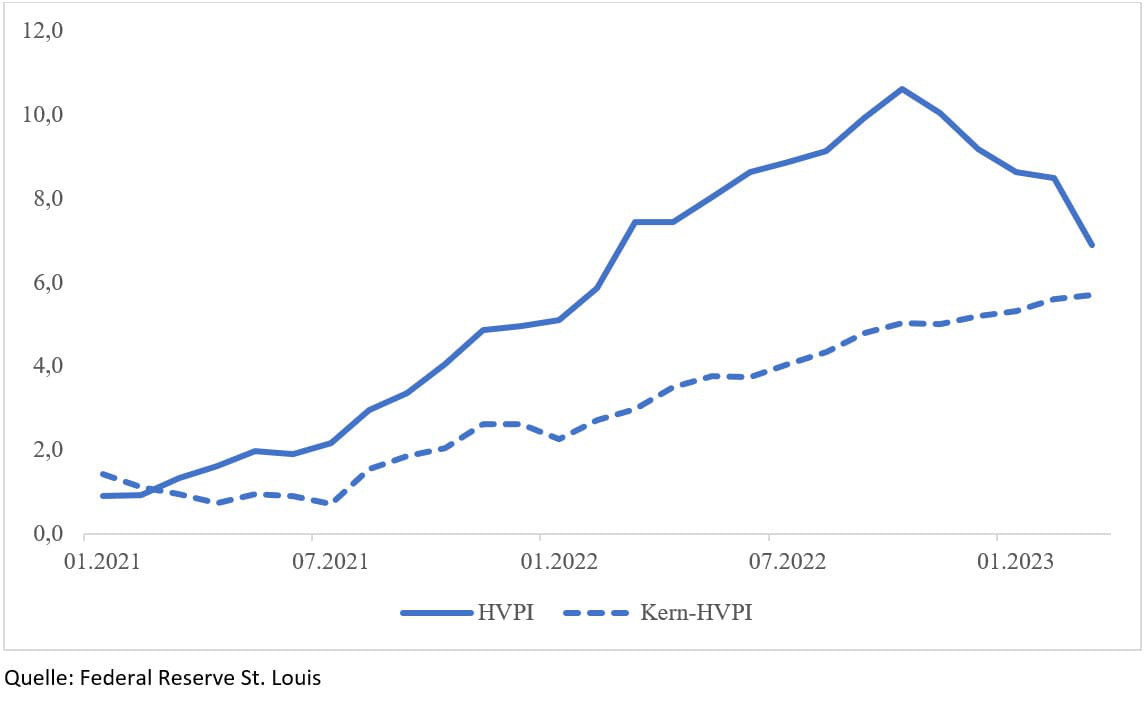

Auf den ersten Blick lässt der Inflationsdruck nun nach, sogar deutlich nach. In der Eurozone bewegt sich die Inflation seit ihrem Höchststand von 10,6% im Oktober 2022 markant nach unten. Für März wurde „nur" mehr eine Inflationsrate von 6,9% ausgewiesen. Doch die Kerninflation, also die Gesamtinflationsrate ohne Energie- und Lebensmittelpreise, legte im März abermals zu, auf 5,7% im Jahresvergleich.

HVPI und Kern-HVPI, Jahresveränderungsrate, in Prozent, 01/2021 bis 03/2023

Die EZB strebt ihr Inflationsziel von 2% „mittelfristig" an. Zu diesem Zweck wird die Kerninflation herangezogen, die um die stark schwankenden Energie- und Lebensmittelpreise bereinigt ist. Da die Kerninflation in der Eurozone sogar zulegt, wird das dem EZB-Rat ziemliches Kopfzerbrechen bereiten. Und da die Kerninflation die Energie- und Lebensmittelpreise nicht berücksichtigt, ist bei der Kerninflation keine Entspannung aufgrund der in den vergangenen Monaten deutlich nachlassenden Preisdynamik bei den Energiepreisen zu erwarten. Ebenso drücken allerdings die sich nun kräftig verteuernden Lebensmittelpreise – im März haben diese mit 15,5 Prozent angezogen, während die Energiepreise im Jahresvergleich sogar schon gefallen sind, und zwar um 0,9%, die Kerninflationsrate nicht nach oben.

2. Staatliche Inflationsbekämpfung verlängert Phase erhöhter Inflationsraten

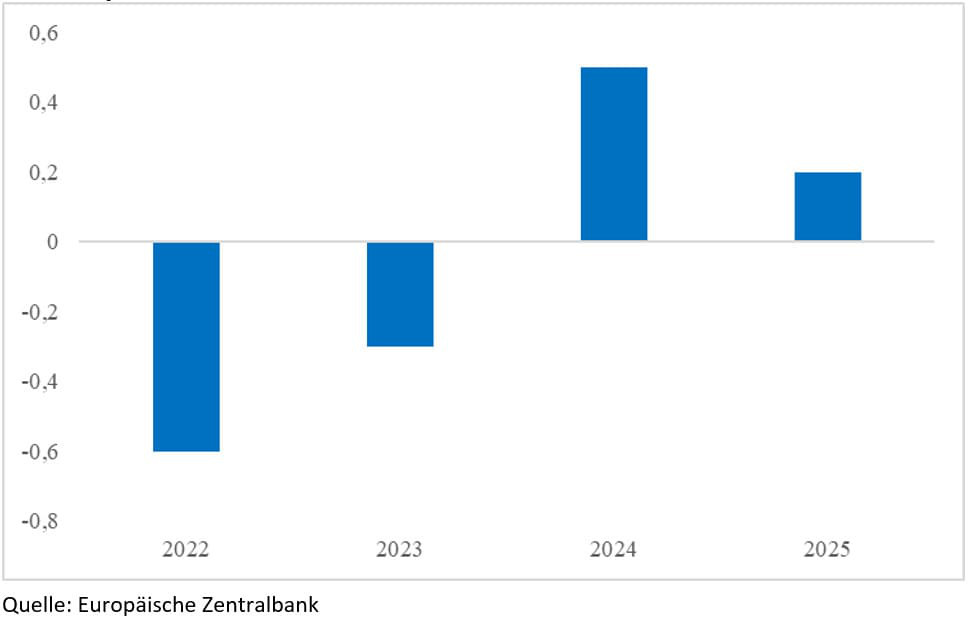

Scheinbar paradoxerweise tragen staatliche Maßnahmen zur Bekämpfung der Teuerung zur Verlängerung der Hochinflationsphase bei. Was nämlich kaum ein Beobachter auf dem Schirm hat: Maßnahmen wie Preisdeckel, vorübergehende Senkungen von Steuersätzen, 9-Euro-Tickets, die Übernahme der Abschlagszahlungen und ähnliche Maßnahmen haben eines gemein: Sie drücken heute die Inflationsrate, allerdings um den Preis einer höheren künftigen Inflationsrate. Wie stark dieser Effekt auf Grundlage der Gesetzeslage im Dezember 2022 in der gesamten Eurozone ist, zeigt Ihnen die folgende Abbildung.

Auswirkungen der staatlichen Maßnahmen zur Bekämpfung der Inflation, in Prozentpunkten, 2022 bis 2025

Anders formuliert: Der aktuelle Inflationsberg 2022 und 2023 wurde künstlich geschönt, der Preis dafür wird 2024 und 2025 mit zusätzlicher Inflation erkauft.