Gold vs. S&P 500 – Eine Analyse von Monetary Metals

(Deutsche Übersetzung des Originalartikels)

Dieser Artikel erschien zunächst auf www.monetary-metals.com in EnglischerOriginalsprache und nun in Deutscher Übersetzung auf dem Bachheimer.com Newsletter

--------------

Im Jahr 2024 erzielte der S&P 500 eine Gesamtrendite von 25 %, während Gold das Jahr mit einem Plus von 27 % abschloss. Das ist das erste Mal in der jüngeren Finanzgeschichte, dass sowohl Gold als auch Aktien innerhalb eines Kalenderjahres Gewinne von über 25 % verbuchen konnten.

Diese seltene Konstellation hat großes Interesse bei Finanzkommentatoren geweckt, und viele Anleger fragen sich: Ist das der neue Normalzustand?

Gold hat 2025 einen furiosen Start hingelegt. Es durchbrach die symbolträchtige Marke von 3.000 US-Dollar pro Unze, erreichte neue Allzeithochs (was man auch als neue Allzeittiefs des US-Dollars lesen kann) und liegt seit Jahresbeginn über 14 % im Plus. Der S&P 500 hingegen ist 2025 bisher um 3,5 % gefallen. Wohin die Reise aus unserer Sicht geht? Das erfahren Sie in unserem Gold Outlook 2025 Report.

--------------

Gold vs. S&P 500 – Was zeigen die Daten?

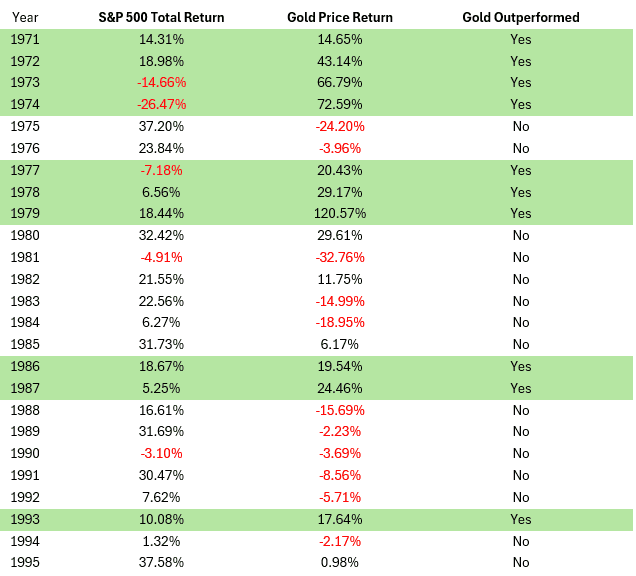

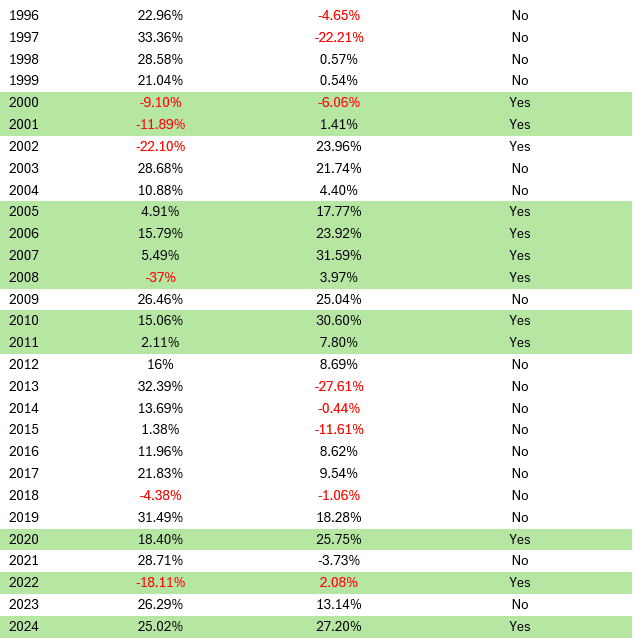

Wir haben 54 Jahre Renditedaten für Gold und den S&P 500 analysiert. Die Tabelle mit den Jahren, in denen Gold besser abschnitt, finden Sie am Ende des Artikels.

Einige zentrale Erkenntnisse aus den Daten:

- Gold erzielte in 23 von 54 Jahren eine bessere Rendite als der S&P 500, also fast in der Hälfte der Zeit. Besonders stark war die Performance in Krisenjahren (inflationäre 1970er, Dotcom-Krise, Finanzkrise nach 2008).

- Wenn Gold besser abschnitt, betrug der durchschnittliche Renditeabstand +28,8 %. In 8 von 9 Jahren, in denen der S&P 500 negativ war, übertraf Gold ihn – mit durchschnittlich +19,4 % gegenüber -15,3 % beim S&P.

- Der S&P 500 schnitt in 31 von 54 Jahren besser ab, insbesondere in den 1980ern, 1990ern und den 2010er und 2020er Jahren. Der durchschnittliche Vorsprung lag bei +20,5 %, wenn der S&P besser war.

Diese Analyse unterstreicht, dass Gold nicht nur zur Diversifikation taugt, sondern auch ein hervorragender Schutz bei Seitwärts- oder Negativmärkten ist.

--------------

Vertiefung: Weitere Kennzahlen im Vergleich

Wir haben uns zusätzlich folgende Kennzahlen angesehen: jährliche Wachstumsrate (CAGR), Volatilität und den kumulierten Wert einer 100-Dollar-Investition seit 1971.

Unsere Ergebnisse:

- Die CAGR für Gold lag bei 8,19 %, für den S&P 500 bei 11,52 %. 100 US-Dollar, 1971 in Gold investiert, wären heute 7.023,46 $ wert. Beim S&P 500 wären es 36.104,55 $. (Mit Gold-Ertrag verändert sich dieses Bild – siehe nächster Abschnitt.)

- Die durchschnittliche Volatilität von Gold lag bei 26,9 %, beim S&P 500 bei 16,2 %. Hauptsächlich zwischen Mitte der 1970er und frühen 1980er Jahre war Gold besonders volatil. Seit 1985 gleichen sich die Schwankungen zunehmend an.

- Volatilität ist ein Risikoindikator. Zwar wirkte Gold anfangs riskanter, doch heute sind die Risikoprofile sehr ähnlich. Seit dem Jahr 2000 gab es sogar größere Volatilitätsspitzen im S&P 500 als bei Gold. Und: Gold kann historisch nicht auf Null fallen oder ausfallen – anders als einzelne Aktien im Index.

--------------

Gold mit Ertrag – Das Bild verändert sich

Was passiert, wenn man einen jährlichen Ertrag von 3,12 % auf Gold hinzurechnet (entsprechend der aktuellen Durchschnittsrendite im Monetary Metals Leasingprogramm)?

Ergebnisse:

- Mit Ertrag schneidet Gold insgesamt deutlich besser ab – übertrifft den S&P 500 aber immer noch nur in 23 von 54 Jahren.

- Die CAGR mit Ertrag beträgt:

- Gold: 33.687,86 $ aus 100 $ Startkapital

- S&P 500: 36.104,55 $ aus 100 $ Startkapital

- Die Volatilität bleibt gleich, da es sich um ein hypothetisches Szenario handelt.

Diese Analyse ist deshalb relevant, weil Gold traditionell keine laufenden Erträge liefert und mit negativen Haltekosten verbunden ist. Durch das Verdienen eines Gold-Ertrags über Monetary Metals können Anleger beide Nachteile umgehen.

Monetary Metals ermöglicht es Investoren, ihr Gold zu verleasen oder zu verleihen – mit Rückzahlung in Gold.

Die Erträge liegen bei:

- 2–5 % p.a. in Gold bei Leasingverträgen

- 6–19 % p.a. in Gold bei Gold-Anleihen

--------------

Fazit

2024 zeigten Aktien Stärke – trotz schwieriger Marktlage. Doch Gold profitierte von Inflationsängsten, Nachfrage durch Zentralbanken und geopolitischen Spannungen.

2025 beginnt holprig, aber Gold glänzt erneut. Wer sich in der komplexen ökonomischen Landschaft von heute gut positionieren will, sollte über Gold mit Ertrag nachdenken – eine Kombination aus Wachstum, Stabilität und Einkommen.

📘 Lies unseren Gold Outlook 2025 Report für eine umfassende Analyse zu Geld, Märkten und Edelmetallen im Jahr 2025.

Ob als Ersatz für Anleihen, als Absicherung gegen Unsicherheit oder einfach zur Renditesteigerung:Gold mit Ertrag verwandelt einen guten Vermögenswert in einen hervorragenden.