Kennen Sie das Schneeballsystem der amerikanischen Zentralbank FED?

Der Bondaffe

Ich bin der Meinung, es ist genial. Aber lassen Sie uns einen Blick drauf werfen, was die Burschen und Mädels in den FED-Etagen in den letzten Monaten und Jahren im wahrsten Sinne des Wortes ausge'brüt'et haben. Sie werden staunen!

Im Vorfeld müssen wir aber etwas ausholen.

In den USA gibt es ein neues Phänomen namens „Bank-Walk". Das ist vornehm ausgedrückt die entschärfte Form eines „Bank-Runs".

https://www.goldseiten.de/artikel/580831--Bank-Walk~-Der-erste-Dominostein-der-faellt.html

Ein „Bank-Run" (dt.: „Banksturm", „Bankensturm", „Schaltersturm", „Bankenpanik") ist in Wikipedia wie folgt definiert:

https://de.wikipedia.org/wiki/Bankansturm

„Ein Bankansturm oder Schaltersturm (englisch bank run oder run on the bank) ist ein Ansturm der Kunden auf eine Bank, bei der die Anleger möglichst zeitnah ihre Einlagen (Depositen) abheben wollen. Sind gleich mehrere Banken oder gar der gesamte Bankensektor betroffen, spricht man von einem Bankensturm oder einer Bankenpanik.

Typischerweise sind aufkommende Zweifel an der Überlebensfähigkeit der Bank der Auslöser für den Bankansturm. Da eine Bank nur einen Bruchteil ihres Vermögens als Bargeld bereithält und der Hauptteil in längerfristigen Aktiva angelegt ist, kann der Bankansturm selbst leicht in einer Insolvenz der Bank enden. Zusätzliches Geld in Form von Buchgeld erschaffen Banken durch Kreditgewährung."

Kurz zusammengefasst: die Bankkunden (Geldgläubiger der Bank, diejenigen, die glauben, dass Sie Ihr Geld jederzeit zurückerhalten) wollen in teilweisen panikartigen Verhaltensweisen „ihr" Geld von der Bank abheben bzw. ziehen bzw. abziehen.

In den USA sind in den letzten Wochen viele US-Regionalbanken ins finanzielle und bilanzielle Straucheln geraten (die Aufzählung der ewig gleichen Kandidaten möchte ich mir hier ersparen, es ist in diesem Gedankenkonstrukt nicht wichtig). Grund für diese Art „neue Bankenpleiten" waren Kursrückgänge/Kursverluste bei vermeintlich sicheren US-Staatsanleihen, die die Bankvorstände gekauft hatten (anstatt Kredite an die Kundschaft herauszugeben) und die von den heftigen Renditeanstiegen (und damit verbundenen Kursrückgängen) seit etwa Mitte 2020 bei diesen Papieren überrascht wurden. Man könnte den Herrschaften vorwerfen, dass sie im Hinblick auf Zinsänderungsrisiken kein adäquates Risikomanagement im Hause installiert hatten, aber aus eigener Erfahrung im Hinblick auf das Verhalten in höheren Etagen und der Massenpsychologie weiß ich, dass dies kaum etwas genutzt hätte. Nur wer Zins- bzw. Renditeanstiege am Markt aus eigener Erfahrung kennt, weiß, wie sich diese vollziehen. Und das ist im Vorfeld schwer genug einzuschätzen und zu erkennen. Wer in den oberen Etagen hat diese Erfahrungen gemacht?

Letztendlich geht es in den USA aktuell immer nach dem gleichen Schema. Eine strauchelnde und pleitierende Bank wird von einem wesentlich größeren Konkurrenten oder gleich vom Platzhirsch JP Morgan übernommen. Das gibt es nicht nur in den USA, wer genau hinsieht erkennt dieses Verfahren beispielsweise auch bei deutschen Sparkassen. Verluste kann man nicht nur mit Staatsanleihen aller Art generieren, sondern auch mit Großkreditengagements wie man hier sieht. Und das nicht nur seit heute:

https://bz-ticket.de/lahr/sparkasse-entlastet-staedte--193955134.html

Manchmal muß schnell mit einem lokalen Platzhirsch fusioniert werden. Auch rückwirkend! Warum wohl? Es spielt sich vor unser aller Augen ab, nur niemand erkennt es.

Kommen wir zurück zur US-Massenpsychologie. Es stellt sich die Frage: „Wie reagiert die US-Bank-Kundschaft?" Und diese Reaktion ist die Vorstufe zum Schneeballsystem der FED.

Normalerweise könnte man meinen, die US-Bankkundschaft würde das Geld in rauen Mengen aus Angst um den Verlust aus der Bank in Form von Bargeld abziehen. Aber keineswegs, die Kundschaft ist gierig und überträgt das Geld in US-Geldmarktfonds. Hier kurz die Definition der Geldmarktfonds zum besseren Verständnis:

https://de.wikipedia.org/wiki/Geldmarktfonds

„Bei Geldmarktfonds handelt es sich um Investmentfonds, die ausschließlich oder überwiegend in Geldmarktpapiere und liquide Wertpapiere mit kurzer Restlaufzeit investieren. Hierzu zählen Termingelder, Schuldscheindarlehen und Anleihen mit einer Laufzeit von unter 12 Monaten."

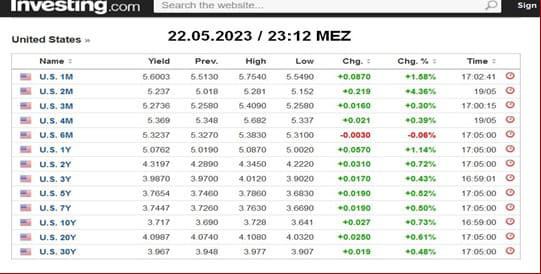

Was die Verzinsung oder die Rendite (engl. „Yield") dieser Fonds angeht, orientiert sich diese am „Geldmarkt" (wie der Name schon sagt) und dort sind die Zinsen/Renditen wesentlich höher als bei den klassischen US-Staatsanleihen in längeren Laufzeiten. Und wenn Sie auf dieser Seite

https://www.investing.com/rates-bonds/world-government-bonds

in den unteren Bereich mit „United States" scrollen, finden Sie die amerikanische „Zinsstrukturkurve" mit Laufzeiten von 1 Monat bis 30 Jahren. Bei den Geldmarkttiteln bis zu einem Jahr Restlaufzeit finden Sie durchgängig Verzinsungen/Renditen über 5%.

In der Praxis sind aktuell die Renditen für Geldmarktfonds etwas niedriger, man muß auch noch verschiedene Kosten in den Fonds abziehen. Aber hier auf dieser Liste bewegen sich die „7-Tages-Renditen" zwischen 4,5% und 5,0%. Das ist eine ordentliche Performance für diese Fondsklasse.

https://www.forbes.com/advisor/investing/the-best-money-market-mutual-funds/

Aufgrund der Anlage in kurzfristigen Papieren ist eine mittel- bzw. langfristige Prognose schwierig. Sollten die Kurzfristzinsen und Geldmarktrenditen aber weiter anziehen, werden sich erst im Rückblick noch höhere Verzinsungen/Renditen bzw. höhere Wertentwicklungsergebnisse auf Jahresbasis erzielen lassen.

Was die Umschichtung in die höherverzinslichen Geldmarktfonds angeht, ist das US-Anlegerpublikum ahnungslos, naiv, einfältig, strunzdumm und gierig. Darum werden die Anleger für dieses Verhalten auch bestraft werden. Denn es ist nicht ausgeschlossen, nein, eigentlich wäre es zwingend, dass es zu einer Flucht aus Geldmarktfonds kommt.

Es fließen also ungeheuere, unglaublich hohe Summen von Fluchtgeldern aus US-Banken, US-Regionalbanken in diese Geldmarktfonds. Diese Summen müssen von den Gesellschaften und den Fondsmanagern angelegt werden. Es stellt sich die Frage, ob es überhaupt genug „Wertpapiere im Geldmarkt" gibt, gerade in Rezessionszeiten wie aktuell, um diese Summen zügig auffangen zu können?

Und jetzt kommen wir zum Schneeballsystem. Denn es gibt einen großen Mitspieler, der höchstes Interesse und absolute Sicherheit bei Geldanlagen verspricht. Es ist die US-Zentralbank FED.

Wie das zustande kommen konnte und wie das in etwa funktioniert, muß ich nicht selbst schreiben. Sie können es hier lesen:

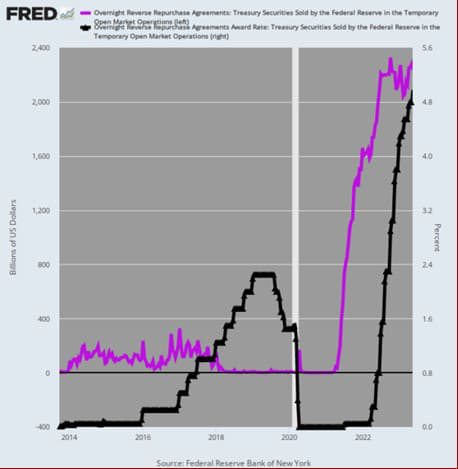

„Seit der Jahrtausendwende hat sie das Finanzsystem so gründlich mit überschüssiger Liquidität und billigen Krediten geflutet, dass sie (Anm.: die FED) nicht einmal mehr ihr traditionelles Instrument, den Leitzins, festsetzen kann. Aus diesem Grund haben sie die so genannte O/N RRP-Fazilität eingerichtet. Die Abkürzung steht für Overnight Reverse Repo Facility, und wenn man das ganze Fed-Gerede weglässt, läuft es auf ein riesiges Kreditfenster hinaus, das von den Technikern des FOMC in der Liberty Street betrieben wird.

Gegenwärtig "leihen" sie sich tagtäglich 2,3 Billionen Dollar für die Rechnung einer Zentralbank, die nach Belieben Geld drucken kann und ihre Bilanz in den letzten zwei Jahrzehnten von 500 Milliarden Dollar auf einen jüngsten Höchststand von 9 Billionen Dollar ausgeweitet hat. Dennoch beliefen sich diese Tagesgeldaufnahmen bei der O/N RRP-Fazilität der Fed im März 2021 auf nur 1 Mrd. Dollar (lila Linie). Die Fazilität wurde also in den letzten 24 Monaten um das 2.200-fache ausgeweitet. Wie bitte?!

Es ist eigentlich ganz einfach. Die Fed musste so tun, als ob sie die Zinssätze in einem Finanzsystem anheben würde, das mit zinsdrückender Überschussliquidität überschwemmt war. Also nutzte sie den O/N RRP, um eine Untergrenze für die Geldmarktsätze festzulegen, indem sie riesige Mengen an überschüssiger Liquidität aufsaugte, und erhöhte dann systematisch den Satz, den sie Tagesgeldgebern zahlt, von 5 Basispunkten im März 2022 auf derzeit 480 Basispunkte.

Woher kommt also all das Geld, das definitiv nicht daran interessiert war, der Fed zu 5 Basispunkten Geld zu leihen, sondern mehr als bereit war, einen 96-mal höheren Satz zu zahlen? Es sind die Geldmarktfonds, die sich jetzt sozusagen ins Fäustchen lachen. Und um bei dieser Metapher zu bleiben: Woher kommen all die starken Zuflüsse zu den Geldmarktfonds?"

Bemerken Sie, was hier auf tagtäglicher Basis getan wird? Die FED leiht sich über diesen Weg mittlerweile TÄGLICH 2,3 BILLIONEN US-Dollar (2.300 MILLIARDEN USD) aus den Geldmarktfonds um das System am Laufen zu halten und mit Liquidität zu versorgen. Das heißt auch im weiteren Sinne, dass die FED zum Systemerhalt nicht unbedingt selbst neues Geld drucken muß. Und dieses „Spiel" ist neu, es geht erst mit diesen Volumina seit 24 Monaten so.

Wohin wird diese Liquidität fließen? Zur Überbrückung? Als Notfallhilfe etc? Natürlich in strauchelnde US-Banken und zwar solange, bis ein Käufer für diese gescheiterten Banken gefunden ist. Und damit sorgen ausgerechnet die Kundenfluchtgelder der US-Bankenkundschaft für die notwendige Sicherheit (auf Tagesbasis), dass das US-Bankensystem nicht gleich zusammenfällt und weiter „notgerettet" werden kann. Der „Spaß" hat dann erst ein Ende, wenn die Flucht der Gelder aus den Geldmarktfonds beginnt. Daran denkt die Kundschaft aber gar nicht, wenn die FED über die O/N RRP Sätze die Verzinsung weiter hoch hält. Pro forma wird der Leitzins hoch gehalten, doch wesentlich stärker ins Gewicht fallen dürften diese „Overnight Reverse Repo Facility (ON RRP)"

Nebenbei: Es gibt auch noch schöne Nebeneffekte für eine übernehmende Bank: man verdient prächtig. Die Rettung lässt man sich gut bezahlen. Es ist auch genug Geld durch die Geldmarktkundschaft da.

Soweit mein Resümee zu obigem Artikel. Und das macht auch Sinn. Denn das US-Finanzsystem darf „nicht austrocknen", es „muss liquide" bleiben. Aber es ist trotzdem nichts anderes als „linke Tasche, rechte Tasche."

Sinn macht das ganze deshalb – es musste eine Lösung gefunden werden, wie man an die flüchtenden Kundengelder über eine Art kurzfristiges Leih- oder Kreditgeschäft (hier REPO genannt) als Sicherheit wieder herankommt – weil man weiß, das man die gierige und performancegetrieben-denkende Kundschaft nur über höhere Verzinsungen/Renditen in den Geldmarktfonds ködern kann.

Hier hat sich eine interessante Art eines Schneeballsystems entwickelt. Denn das Geld fließt nicht total aus dem System ab, sondern es wird über eine „Neuanlage" mit höherer Verzinsung als bei der Regionalbank im System gehalten. Und es funktioniert solange, bis eine Flucht aus Geldmarktfonds einsetzt.

Aber auch hier gibt es eine ganz große Falle. Denn man kann jeden Fonds in Ausnahmefällen, wenn plötzlich viel zu viel Geld abfließt (das ist ein bekanntes Phänomen bei Immobilienfonds) für Auszahlungen, also die Rückgabe von Anteilen durch die Kundschaft, sperren. Man kann dann als Anleger nicht sofort an sein Geld heran, die Auszahlung wird zunächst verweigert mit dem Hinweis, dass eine Auszahlung erst bei einer Marktberuhigung eintreten wird. Da kann man im allerschlimmsten Falle lange warten. Und damit sind wir wieder beim klassischen Fall wie bei der US-Regionalbank angelangt. Der Kunde sagt: „I want my money back – Ich will mein Geld zurück". Was er erntet ist Kopfschütteln. Das ist übrigens das Phänomen des „Schüttelschecks". Aber wer kennt noch einen Schüttelscheck?

https://www.mundmische.de/bedeutung/4901-Schuettelscheck

Somit verlagert sich das (systemische) Risiko von der US-Bank (Risiko: Bank-Run) hin zum US-Geldmarkt (Risiko: Money Market Fund Escape). Das ist durchaus ein genialer Schachzug, den man mit höheren Zinssätzen vorerst festigt. Und somit ist es die „nackte Gier nach Rendite", die als Sicherheit im System herhält.

Und dann gibt es noch ein weiteres Phänomen, das überhaupt nicht diskutiert wird. Denn Bankenfluchtgelder fließen nicht nur in Geldmarktfonds, sondern auch zu Zahlungsdienstleistern wie„Apple".

Die Bankenkrise in den USA ist Ausdruck einer gravierenden Veränderung: Die Technologie-Konzerne treiben die Regionalbanken in den Untergang, um deren Geschäft zu übernehmen. Mit an Bord bei der „kreativen Zerstörung": einige wenige Großbanken. Was läuft da ab? Die Regionalbanken verzeichnen massive Mittelabflüsse. Viele Kunden ziehen ihr Geld jedoch nicht nur aus Sorge vor einer möglichen Bankenpleite ab. Sie haben ein Angebot erhalten, das sie nicht ablehnen konnten: Am 17. April gab Apple bekannt, Sparern, die die Apple Card benutzen, ab sofort 4,15 Prozent Zinsen anzubieten. Kooperationspartner ist Goldman Sachs. Die Kunden, die ihre „Daily Cash"-Karte um ein Sparkonto bei Goldman erweitern und dieses dann direkt im Wallet verwalten können, zahlen keine Gebühren. Sie brauchen kein Mindestguthaben, auf jeden Dollar gibt es die lukrativen Zinsen. Da kann keine altbackene Regionalbank mithalten: Sie können im US-Durchschnitt einen effektiven Jahreszins für gerade mal 0,35 Prozent anbieten, so die Berechnungen der Federal Deposit Insurance Corporation. Daher laufen die Kunden in Scharen weg von den Banken."

Und auch diesen Fällen, also bei der Bereitstellung von Bezahldiensten durch externe Zahlungsdienstleister, die gleichzeitig als große Sammelstellen und Auffangbecken für Bankenfluchtgelder dienen, kann man erahnen, dass die FED ein besonderes Interesse an diesen liquiden Geldern mit Ihren hohen Beträgen hat und versuchen wird, Möglichkeiten zur Verfügung zu stellen (bzw. ein Angebot an den Zahlungsdienstleister unterbreitet), wie dieser Dienstleister diese Beträge mit einer entsprechenden Marge an die FED weiter verleiht bzw. „repoisiert".

Die Margen dürften gigantisch sein. Bei einer angenommenen Spanne von 1% zwischen dem Satz, den die FED zahlt und dem Satz, den die Geldmarktfonds ihrer Kundschaft vergüten, bringt der Betrag bei dem genannten Volumen von 2,3 BILLIONEN USD eine Marge von 23 MILLIARDEN USD. Im Jahr, versteht sich. Dieser Kuchen ist gigantisch und da wollen viele ein großes Stück davon haben, gerade wenn man die Ertrags- und Gewinnzahlen der Banken vergleicht. Da geht noch was.

Wie weit und wie lange diese „täglichen Verleihgeschäfte" anhalten werden ist schwer zu sagen. Das Gesamtvermögen der US-Geldmarktfonds beträgt aktuell um die 5,1 BILLIONEN US-Dollar.

„Vom 15. bis 22. März stieg das Gesamtvermögen auf Geldmarktfonds laut einem Bericht des Investment Company Institute um 117,42 Milliarden US-Dollar auf 5,13 Billionen US-Dollar."

Welchen Anteil die Repo-Geschäfte ausmachen ist ebenfalls schwer zu sagen. Schließlich gibt es auch Anlagerichtlinien und Risikodiversifizierungsvorschriften für die Fondsgesellschaften. Damit wäre das Volumen begrenzt, falls nicht andere Arten von Fonds ebenfalls diese Geschäfte nutzen und anwenden.

Letztendlich stellt die Geldmarktkundschaft über diese Art Geschäfte der amerikanischen Zentralbank auf täglicher Basis ein Kreditfenster zur Verfügung, das wohl in seinem Gesamtvolumen niemals zurückbezahlt wird. Und wenn „ja", dann nur durch neues Gelddrucken.

Es handelt sich dabei um alte und bereits eingeführte Mechanismen und Produkte, die von der originären Begrifflichkeit her und dem wahren Tun wohl ablenken sollen. Bekannt ist z.B. das jetzt öfter genannte „Diskontfenster" (dt.: „Rabattfenster") als geldpolitisches Instrument (hier der Bankenrettung):

„Das Diskontfenster ist ein geldpolitisches Instrument (das in der Regel von den Zentralbanken kontrolliert wird), das es berechtigten Instituten ermöglicht, in der Regel kurzfristig Geld von der Zentralbank zu leihen, um vorübergehende Liquiditätsengpässe aufgrund interner oder externer Störungen auszugleichen.

März 2023: Bankpleiten in den USA - Während der Bankenpleiten in den Vereinigten Staaten im März 2023 haben die Banken ab dem 15. März 2023 153 Milliarden US-Dollar aus dem Diskontfenster abgezogen, ein neuer Rekord."

Na ja, mit den genannten 153 Milliarden US-Dollar war das System wohl nicht zu retten. Da sollte es um höhere Beträge gegangen sein.

Hier wird dann auch der sogenannte"REPO-Satz" (dt.: „Rückkaufvertrag", „Pensionsgeschäft") zitiert:

"Ein Pensionsgeschäft , auch bekannt als Repo , RP oder Sale and Repurchase Agreement, ist eine Form der kurzfristigen Kreditaufnahme, hauptsächlich in Staatspapieren . Der Händler verkauft das zugrunde liegende Wertpapier an Anleger und kauft es nach Vereinbarung zwischen beiden Parteien kurz darauf, in der Regel am Folgetag, zu einem etwas höheren Preis zurück."

Das geht in allen Formen: die Fondsgesellschaft verleiht das Geld mit den entsprechenden „Marktinstrumenten" an die FED.

Steigen die Renditen für klassische US-Staatsanleihen jetzt weiter an, entstehen noch größere Kursrückgänge/Kursverluste bei diesen Papieren, die für Unruhe unter der Bankenkundschaft sorgen werden. Es werden Fluchtgelder generiert und wenn diese in den Geldmarktfonds landen, dann wohl nur zu höheren Zinssätzen bei den Repo-Geschäften mit der FED. Was wiederum die Staatsanleihenrenditen belastet und steigen lässt. Gerade bei langlaufenden Staatsanleihen im 30jährigen Restlaufzeitenbereich wären die Kursrückgänge so gigantisch, so dass zweistellige Zinssätze für diese Art Repo-Geschäfte im ganz kurzfristigen Bereich ab 10% bis 12% aufwärts nichts Ungewöhnliches wären. Somit müssten auch die Leitzinssätze weiter nach oben, welches man aber mit hohen Inflationszahlen und Geldmengenentwicklungen begründen und rechtfertigen wird.

Inwieweit sich explosive Auswirkungen eines möglichen Staatsbankrotts der USA im Repo-Markt plötzlich und unerwartet entfalten können bleibt abzuwarten.

Vielleicht führen auch schnell und stark steigende Zinsen bzw. Renditen für ein Zünden der (Zins-)Derivatebombe am Derivatemarkt? Allein die US-Großbank Goldman Sachs hält ein Volumen von 53 BILLIONEN USD (5.300 MILLIARDEN USD) an Derivaten. Wenn allein zehn Prozent aus diesem Volumen an plötzlichen Verlusten anfallen, ist das System wohl nicht mehr zu retten.

https://www.usbanklocations.com/bank-rank/derivatives.html

Es gibt allerdings Experten und Marktbeobachter, die ein Höchstniveau bei den Leitzinsen schon erreicht sehen und die US-Zentralbank in der Position erkennen, „Zinssenkungssignale aussenden zu wollen". Ob die US-Bankenkrise dann vorbei sein wird bleibt offen. Denn höhere Kurse für US-Staatsanleihen würden sicherlich zu massiven Verkäufen führen um angefallene Kursverluste zu kompensieren und zu einem Überangebot dieser Papiere führen (welche dann nur noch die FED aufkaufen würde). Da beißt sich der Hund in den Schwanz.

Das meint auch FED-Chef Jerome Powell im David Stockman Beitrag: „"Das ist eine bedeutsame Veränderung, denn wir sagen nicht mehr, dass wir weitere Erhöhungen 'erwarten'".

Und falls die Japaner oder die Chinesen ihre im Bestand befindlichen US-Staatsanleihen ebenso plötzlich und unerwartet in den Markt „schmeissen", werden die Renditen ebenfalls schnell steigen. Japan hält knapp 1,1 BILLIONEN US-Staatsanleihen und China hat noch 870 MILLIARDEN im Bestand. Hier die genauen Volumina in einer Übersicht per Ende März 2023.

https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/slt_table5.html

Ein anderes Ziel dieser ganzen Aktionen wäre ein völlig neues US-Bankensystem zu schaffen. Die kleinen US-Regionalbanken müssen weg, weil man ein globales, digitales Zentralbankgeld- bzw. digitales Währungssystem aufbauen und installieren will. Wer braucht da noch mittlere oder kleine US-Regionalbanken? Oder in Deutschland Sparkassen und Genossenschaftsbanken?

https://de.wikipedia.org/wiki/Digitales_Zentralbankgeld

„Digitales Zentralbankgeld (englisch Central Bank Digital Currency, CBDC) ist elektronisches Geld, das von einer Zentralbank emittiert wird und einem größeren Nutzerkreis zur Verfügung steht als die derzeitige digitale Form der monetären Basis für Geschäftsbanken. In seiner weitesten Ausprägung könnte jeder Bürger oder jedes Unternehmen ein Konto bei der Zentralbank führen. Für den Zahlungsverkehr und zur Wertaufbewahrung könnten Mobile Apps oder anonyme Guthabenkarten genutzt werden."

Angesichts der Geldvolumina mit Summenstandards von zwölf Nullen vor dem Komma, die nur noch auf dem Papier bzw. in elektronischen Systemen zum Systemerhalt herumgebucht und herumgeschubst werden, darf man sich als „normal denkender" Mensch durchaus fragen, ob die Geldakteure den Bezug zur Realität in ihrem Geiste und in ihrem Denken endgültig verloren haben und in ihrer selbst erzeugten Phantasiewelt verpeilt irrlichternd umhergeistern. Die Geldillusion und die Illusion des Werts im Geld ist in dieser Phase in eine Art Wahn übergetreten. Nur noch der Wahn macht Sinn. Ob es sich um Beträge mit zwölf oder fünfzehn oder achtzehn Nullen vor dem Komma handelt ist mittlerweile vollkommen egal. Es geht nur noch um die Marge bzw. die Provisionen aus diesen Volumina. Es gibt ein gutes Zitat, welches wirtschaftliches Handeln unnötig macht, wenn man im Prinzip nur noch aus Provisionen lebt. Es heißt: „Die leben ja nur noch von der Mehrwertsteuer". Die Steuer als Provision für selbst geschaffene/geschöpfte Beträge auf dem Papier. Davon lebt das System. Und der Zins ist demzufolge nichts anderes. Es ging und geht niemals um die Rückzahlung von Schulden im System. Es geht nur um die Zinsen und den daraus resultierenden Zinsfluss. Denn von den Zinsen leben die Parasiten und Schmarotzer im System.

Was zu der Konsequenz führt, dass in einem neuen Geldsystem Zinsen nicht mehr gebracht werden und sich Geld wieder als das etabliert, was es immer schon in seiner wahren Natur war: ein Tauschmittel.

Hier noch ein grafische Darstellung aus dem Bericht von David Stockman bei goldseiten.de mit dem Titel: „David Stockman: Die "große Pause" der Federal Reserve... und was als nächstes passiert"