Inflation: Auftrieb durch Wegfall

Der Alpenökonom

Beim Blick auf die Inflationsrate steht Notenbankern wie auch Politikern aktuell die Erleichterung ins Gesicht geschrieben. Das Inflationsziel von 2% scheint angesichts der Schnellschätzung der Oktober-Inflationsrate von 2,9% in Griffweite zu geraten. Damit einher gehen die beginnenden Spekulationen, wann die Notenbanken die ersten Zinssenkungen vornehmen werden. Diese Spekulationen könnten sich allerdings als verfrüht erweisen.

Die inflationstreibende Wirkung des Wegfalls staatlicher Preisdrückungsmaßnahmen zur Dämpfung der ausgewiesenen Inflationsrate wie die zwischenzeitliche Absenkung der Mehrwertsteuer auf bestimmte Güter, die Einführung subventionierter Tarife für öffentliche Verkehrsmittel wie das 9-Euro-Ticket oder aktuell das 49-Euro-Ticket oder auch Preisdeckel haben wir bereits das eine oder andere Mal thematisiert. Diese werden in den kommenden Monaten wirksam werden und die Inflationsrate nach oben drücken.

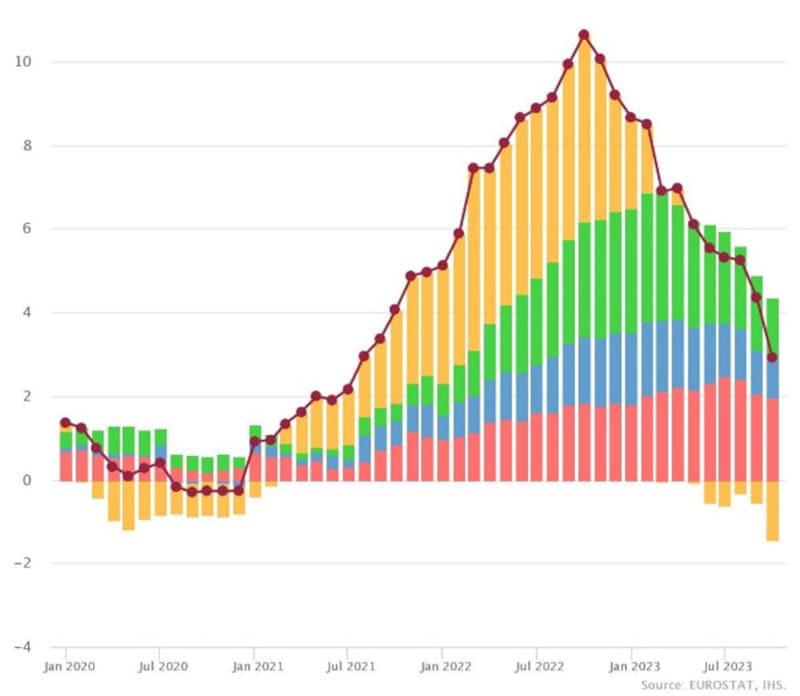

Eingeführt wurden viele dieser Maßnahmen, um den kräftigen Anstieg der Energiepreise einzufangen. Der Preisanstieg bei den Energiepreisen setzte schon deutlich vor dem Ausbruch des Ukraine-Krieges ein, wurde durch die dadurch ausgelösten Verwerfungen aber noch weiter verschärft und erreichte im Spätsommer 2022 seinen Höhepunkt. Das zeigt sich eindrucksvoll in folgendem Chart, der die Inflationsrate im Euroraum nach dem jeweiligen Beitrag der Sektoren Energie (gelb), Lebensmittel (grün), Industriegüter ohne Energiesektor (blau) und Dienstleistungen (rot) aufteilt.

Gut ist zu sehen, wie zuerst die Energiepreise kräftig zulegten und die Gesamtinflation nach oben drückten. Die Lebensmittelpreise folgten mit einigen Monaten Verzögerung, ebenso trat der Preisauftrieb bei den Industriegütern ohne Energiesektor und bei den Dienstleistungen mit Verzögerung ein.

Beiträge der (Sub-)Aggregate zur Gesamtinflation, Euroraum, 01/2020 bis 10/2023

Deutlich ist in diesem Chart auch zu sehen, dass seit Mai die Energiepreise die Gesamtinflation nun aber dämpfen, ja die Gesamtinflation förmlich nach unten ziehen. Etwas mehr als 10% beträgt der Anteil der Energiepreise am Warenkorb. Im Laufe der kommenden Monate wird dieser dämpfende Effekt auf die Gesamtinflation infolge der im Jahresvergleich im Augenblick sogar sinkenden Energiepreise seinerseits aber wieder verpuffen.

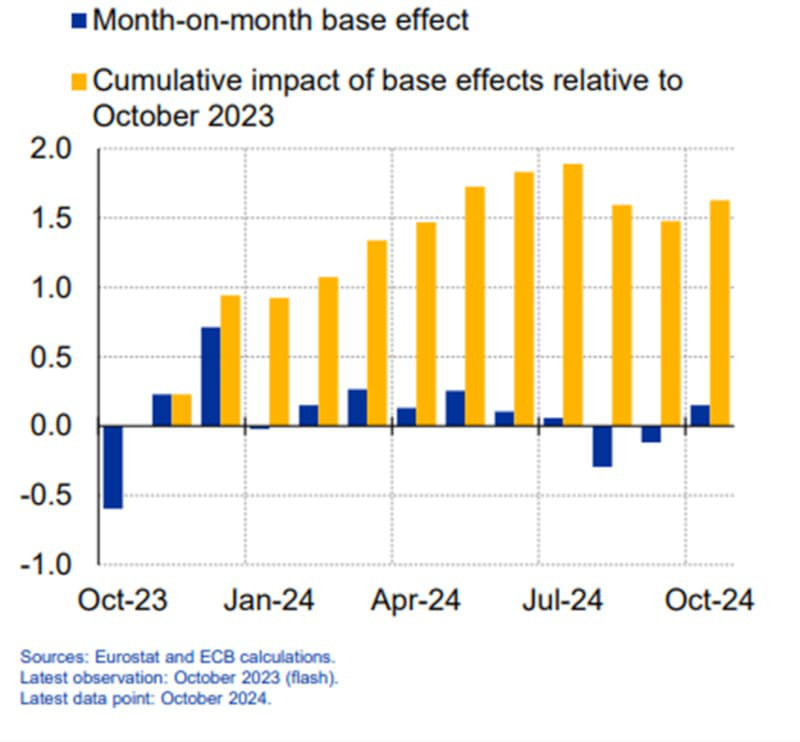

Der – die Inflation erhöhende – Effekt in den kommenden 12 Monaten ist unter der Annahme, dass die Energiepreise im langfristigen Schnitt zulegen, durchaus bedeutsam. In der Spitze, d. h. im Juli 2024, würde die Gesamtinflation dadurch um 1,9 Prozentpunkte höher ausfallen als ohne diesen Effekt. Das entspricht ziemlich genau dem Inflationsziel der EZB. Anders gesagt: Allein durch den Wegfall der aktuell inflationsdämpfenden Wirkung der fallenden Energiepreise auf die Gesamtinflation wird die Inflationsrate im Euroraum ab Februar 2024 über 1% und ab Mai 2024 über 1,5% betragen.

Einfluss des Basiseffekts bei den Energiepreisen auf die HVPI-Gesamtinflationsrate, in Prozentpunkten, 10/2023 bis 10/2024

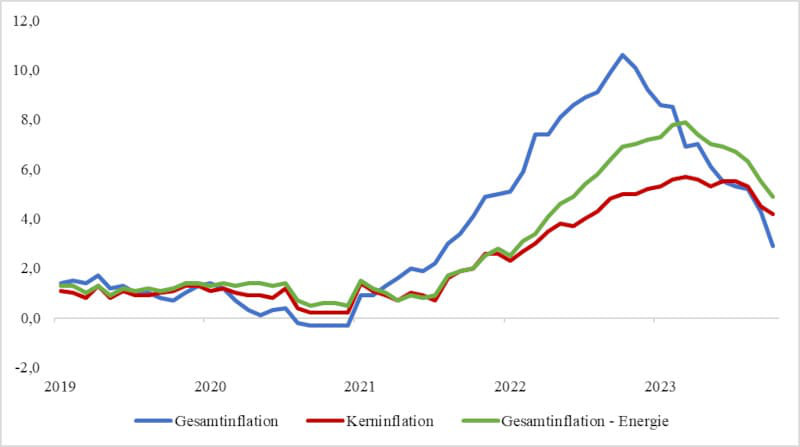

Dass die Siegeserklärung über die Inflation verfrüht ist, belegt auch der nächste Chart. So liegt die Kerninflationsrate (rote Linie), die die Energie- und Lebensmittelpreise ausklammert, im Euroraum weiterhin bei 4,2% und ist damit mehr als doppelt so hoch wie das EZB-Inflationsziel. Zudem war der Rückgang seit dem Hoch von 5,7% im März deutlich gemäßigter als bei der Gesamtinflation (blaue Linie). Diese erreichte ihr Hoch in dieser Inflationswelle im Oktober 2022 mit 10,6%. Zieht man von der Gesamtinflation nur die Energiepreise ab (grüne Linie) erkennt man wiederum, dass alle anderen Preise mit zeitlicher Verzögerung zu steigen begannen.

Gesamtinflation, Kerninflation, Gesamtinflation - Energie, Eurozone, 01/2021 bis 10/2023

Quelle: Eurostat

Ein etwas genaueres Hinsehen bei den Inflationsraten bietet somit noch keinen Grund zur Entwarnung. Dementsprechend sollten sich die Zinsen noch für längere Zeit auf für EZB-Verhältnisse höherem Niveau bewegen – die 4,5% aktuell sind der höchste Zinssatz seit Einführung des Euro als Bargeld 2002 und der zweithöchste seit Einführung des Euro als Buchgeld 1999 –, es sei denn, die EZB wird noch politischer als sie es ohnehin schon ist. Das hätte aber wohl deutliche und vor allem nachhaltige negative Auswirkungen auf die Preisstabilität und auch auf das ohnehin nicht sehr berauschende Vertrauen der Bürger der Euro-Mitgliedsstaaten in die EZB.